会社、組織が儲かるためには「原価計算」しかありません。

儲からない「下記の理由」は、すべて「儲かる原価計算」で解決できます。

1.見積り、価格決定の段階で、既に赤字で売っている

2.会社の実状、実態に合った営業利益を把握していない

3.設備、雇用への投資の段階で、既に赤字が決まっている

会社経営に「損益計算書」では、何も解決できません。

それどころか、誤った解決策を実施してしまいます。

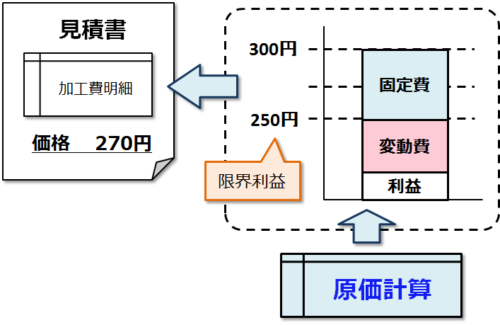

1.見積り、販売価格決定の段階で利益を確実にする

会社の利益は、原理的に、見積り時点の販売価格に含まれている利益(利益×数量)以上は、増えません。

それどころか、日々の操業の中で、ムリムダムラが発生し、利益はどんどん減っていきます。

この見積り、販売価格の決定で利益を確実にするためには、原価計算である「標準原価計算」を行い、すべてのコストを回収する必要があります。

また、一般管理販売費を回収し、利益を確実に設定した価格を決定する必要があります。

更に、時には、限界利益を見据えた価格を設定し、受注を獲得しなければならない場面もあります。

この「標準原価計算」と「価格決定」を行うための理論、解決策が「儲かる標準原価計算」です。

この解決策を実行に移すツールが「商品:標準原価計算」です。

関連記事

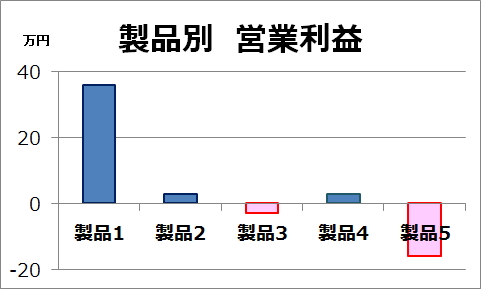

2.会社の実態を反映した営業利益を把握する

損益計算書や月次報告で報告される利益は、実態の利益ではありません。且つ、会社全体の合計額で、どこに損失の要因があるのか、全く、分かりません。

それどころか、誤った利益を提示しているため、誤った経営判断を行っています。

当然ですが、会社は製品、商品を前項の価格で販売し、利益を獲得しています。

ですから、当たり前のように、製品、商品別の利益、客先別の利益を把握して、会社の業績を判断します。

損益計算書や月次報告は、これをやらずに、単に合計しています。

当然ですが、会社は製品、商品を前項の価格で販売し、利益を獲得しています。

この「実態の真の営業利益を把握する」ための理論、解決策が「儲かる実際原価計算」です。

この解決策を実行に移すツールが「商品:実際原価計算」です。

「商品:標準原価計算」では、[目標]営業利益を把握できます。

関連記事

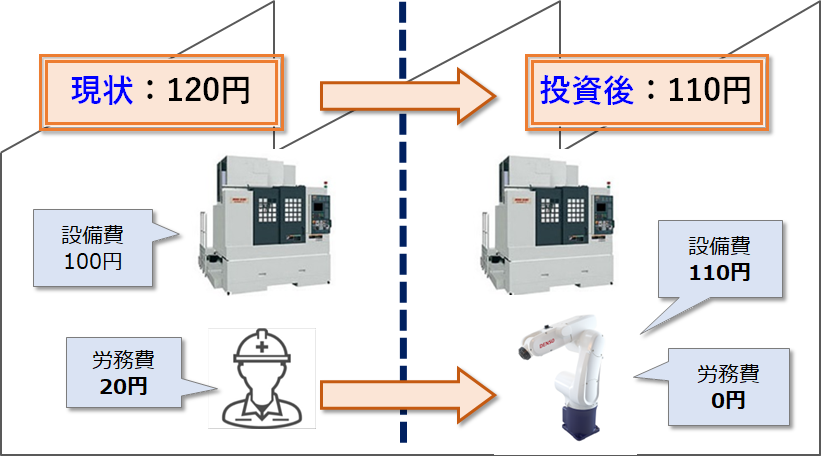

3.投資意思決定

設備が古くなった、自働化して稼働率、可働率を上げる、パートから多関節ロボットを導入する、色々な理由で投資を行います。

投資のために、1千万円や10億円を使いますが、投資して本当に儲かるのか? 確実に資金を回収できるのか?

投資の前に、試算、シミュレーションしなければ、いくら金があっても足りません。

企業の存続に大きく影響します。

その解決策は、投資前の標準原価と利益、投資後の標準原価と利益を比較すれば分かります。

現状の工程を「標準原価計算」で計算し、その後で、投資検討の設備や人員、ロボットに入れ替えて、標準原価と利益を計算(シミュレーション)します。

「商品:標準原価計算」はExcelだから、簡単に設備や人員の入れ替えが可能で、何度でもシミュレーションできます。

更に、シミュレーション結果を保存して、投資後の本格稼働での標準原価と比較すれば、問題、課題も見えてきます。

「商品:標準原価計算」無しに、投資はできません。

関連記事

まとめ

「儲かる原価計算」は、企業のあらゆる問題、課題を解決します。

経営の根幹を改善できます。しかも、簡単、低価格で。

コメント