会社が「儲からない」には、ちゃんと「理由」があります。

売っている商品は良い物なのに、何故「儲からない」のか。もっと儲かります。

自分の会社、組織が、なぜ儲からないのか、儲かっているなら、なぜ利益が出ているのか、その理由が答えられますか?

その「理由」は、下記の3つです。3つ全てが対象か、又は、この中のどれかです。

1.見積り、価格決定の段階で、最初から「赤字の価格」で売っている

2.会社の実状、実態に合った利益を把握していない

3.設備、人員、改善など、設備投資の段階で、既に赤字が確定している

どれも、会社経営にはとても大事で、最重要案件です。

でも、

●上の3つに、気づいてもいないし、気づく事もできない。

●なんとなく、気付いてはいるけど、どうして良いか分からない。

●税理士や商工会、銀行に相談しても、分からない。

●分かってはいるけど、具体的に実践するツールが無い。

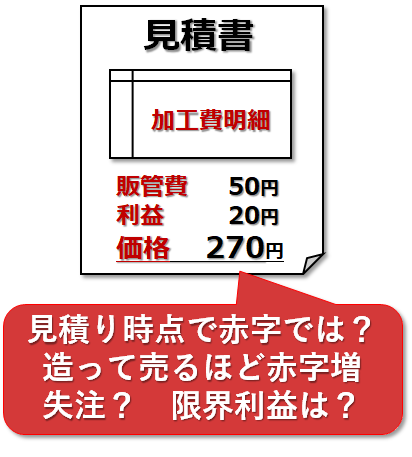

1.見積り、価格決定の段階で、最初から「赤字の価格」で売っている

会社はお客様から注文を獲得するために、売上価格を見積り、見積書としてお客様に提出します。

見事、注文を獲得すれば、売上の都度、会社の利益が増えて儲かります。

しかし、「どんぶり勘定」の会社は、売れば売るほど、会社は赤字が増えているかもしれません。

見積り、販売価格を決定した時点で、実は、会社の利益は赤字が確定しています。

私は、その実態を多くの会社で見てきました。

「標準原価計算を行っていない」または「標準原価計算が間違っている」会社は、売れば売るほど、赤字かもしれません。(存続の危機)

早急に、自社の「標準原価」「価格」「値決め」を確かめる必要があります。

関連記事

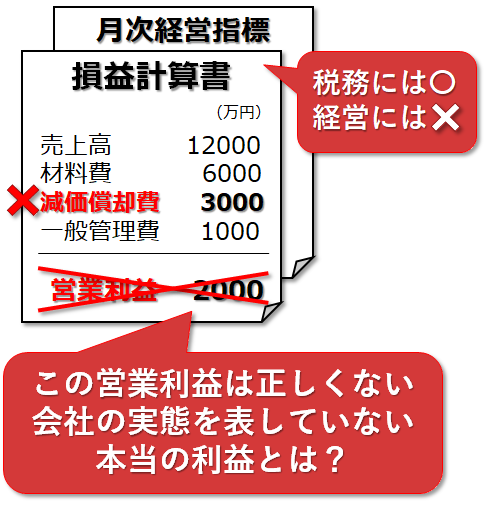

2.会社の実状、実態に合った「営業利益」を把握していない

当然ですが、会社の経営は順調か? 儲かっているのか? を判断して、対策しなければ倒産してしまいます。

この判断を、決算書の利益(損益計算書など)で行っていると、経営判断を誤ってしまいます。

何故なら、決算書の利益は、会社の現状、実状、実態を表していません。

医者でいうと症状を誤診 患者はどうなるのか、会社も同じです。

利益は出ているのに、お金(キャッシュ・現金預金)がないと、不思議に思ったことはありませんか?

決算書の利益が黒字でも、実は、赤字かもしれません。

且つ、「製品毎の利益」を把握しないと対策ができません。

詳しくは、”会社経営の「間違った利益」問題編”

関連記事

損益計算書(P/L)は経営に使用できない。使用してはいけない?

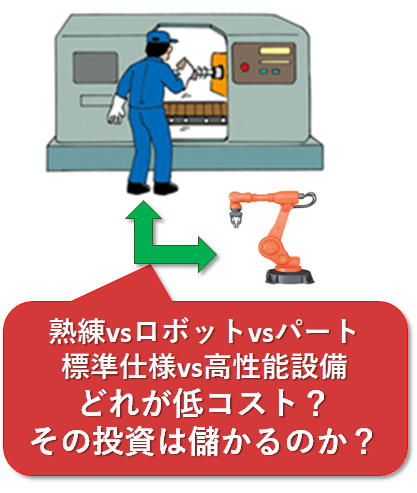

3.設備、人員、改善など、設備投資の段階で、既に赤字が確定している

会社は色々な理由で、必ず、設備や人員に投資をします。

しかも、それらの投資は、1000万円、10億円などと、高額です。大変、大きな支出です。

単純に考えると、そんな大きなお金は、怖くて払えません。

しかし、「会社のお金」だからと、勇気を出して投資します。

困ったことに、変な「勇気」だけで、投資の前、投資を決定する前に「儲かるのか」を、ちゃんと計算していません。

古くなった設備、どの仕様の設備に買い替えれば、利益がでるのか?

人の作業と自働化では、どっちが儲かるのか?

パートと多関節ロボットでは、どっちが儲かるのか?

ちゃんと計算しないで、決めていませんか?

設備や人員、改善への投資を決定した時点で、損失、赤字が確定しています。

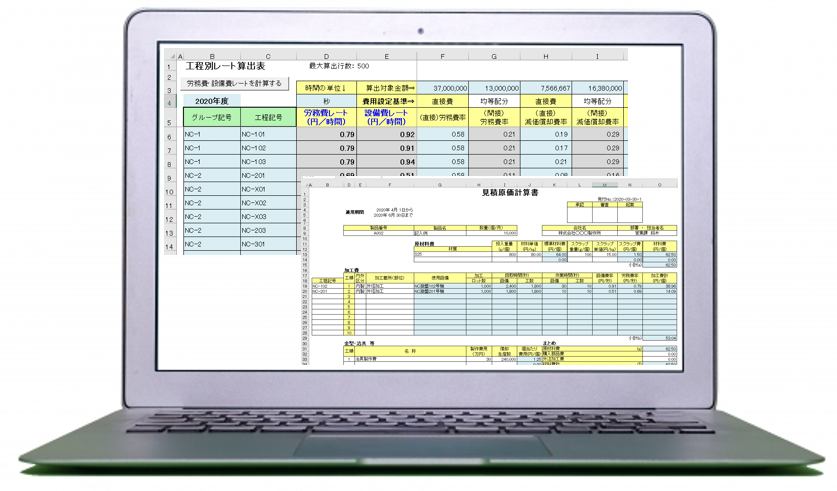

解決策は

上の課題、最重要案件に対する、明確な解決策があります

更に、解決策を実践する、理論、方法、ツールがあります

コメント

[…] 「会社が儲からない3つの理由」の詳細ページ https://accounting-it.com/mokaranai-riyu […]

[…] 「儲からない」3つの理由 […]