原価、原価計算では、費用を「分類」して捉えます。

「販売価格」「利益」の算出式

先ずは「販売価格」「利益」の構成を理解しましょう。

「販売価格」を決めるときの考え方、算出式です。

販売価格 = 製造原価 + 販売費及び一般管理費 + 利益

「利益」「原価」を管理する時の算出式です。

利益 = 売上 - 原価

売上 = 販売価格

原価 = 製造原価 + 販売費及び一般管理

原価の分類

それでは、費用、原価の分類です。

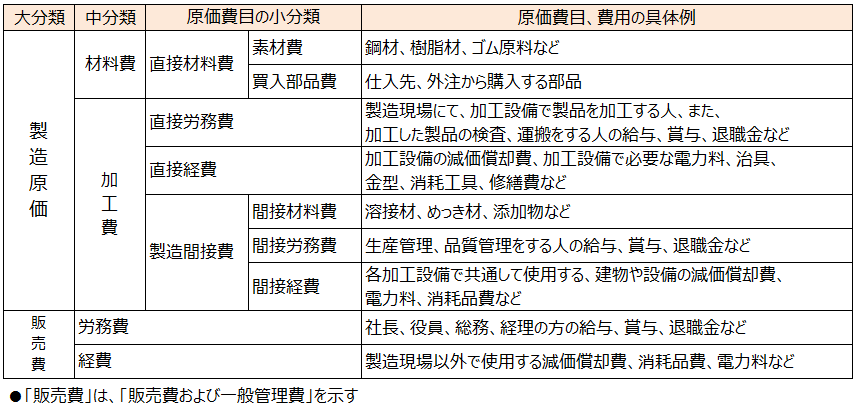

原価は費用の発生形態から、「材料費」「労務費」「経費」に分けられます。

「製造原価」の構成要素が、「材料費」「労務費」「経費」です。

「製造原価」の「労務費」と「経費」を加算したものを「加工費」と呼びます。

その場合の「製造原価」の構成要素は、「材料費」と「加工費」になります。

製造業の競争力、実力、力量は、この「加工費」で決まります。

製造業の技術力を金額、貨幣に置き換えた数字と捉えることができます。

販売費及び一般管理費の構成要素が、「労務費」「経費」です。

次に、製造する製品との関連から「直接費」と「間接費」に分けて捉えます。

製品一個を生産する時に、その加工設備、その製品でのみ使用する費用で、製品の加工に対して、直接的に関係するものを「直接費」といいます。

そして「直接費」以外の費用(加工設備以外で掛かる費用)で、その製品の製造に間接的に掛かる費用を「間接費」と呼びます。

それでは、具体的な費用の分類と費用の具体例を示します。

尚、原価、原価計算で使用する費用の名目は、「原価費目」と称します。