「損益計算書」は、会社全体の合計した金額を表しています。

合計金額からは、何も分かりません。

実際に、下表の「損益計算書」を見てみましょう。

20○○年度 <年間> 損益計算書

| 勘定科目 | 金額(円) |

|---|---|

| 売上高 | 18,000,000 |

| 材料費 | (省略) |

| 労務費 | 12,000,000 |

| : | (省略) |

| 減価償却費 | 4,000,000 |

| : | (省略) |

| 販売費及び一般管理費 | 1,200,000 |

| 営業利益 | 800,000 |

何か、分かりましたか?

ふ~ん。儲かってるな。程度ではないでしょうか。

「儲かる実際原価計算」で、営業利益の内訳、明細が分かります。

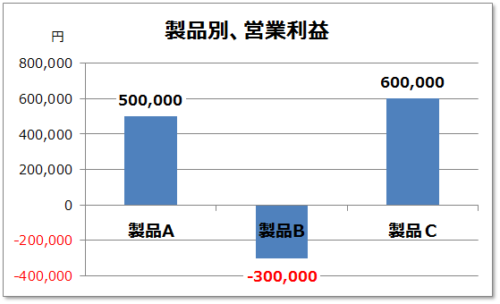

3つの製品を合計すると、800,000円です。

製品Bのように、赤字の製品があったらどうしますか?

製品Aと製品Cの販売終了が近づいていたら、どうしますか?

更に「儲かる実際原価計算」は、製品Bの赤字の原因も分かります。

「儲かる実際原価計算」の詳しい説明

早速、次ページの1.「儲かる実際原価計算」の計算事例ご覧ください。