原価計算の計算方法として、「計算の手続き」を説明します。

「原価計算」とは、会社で生産している製品1個の原価を計算することです。

会社の利益や赤字の内訳、要因を捉え、改善するためです

参考リンク 原価計算の必要性

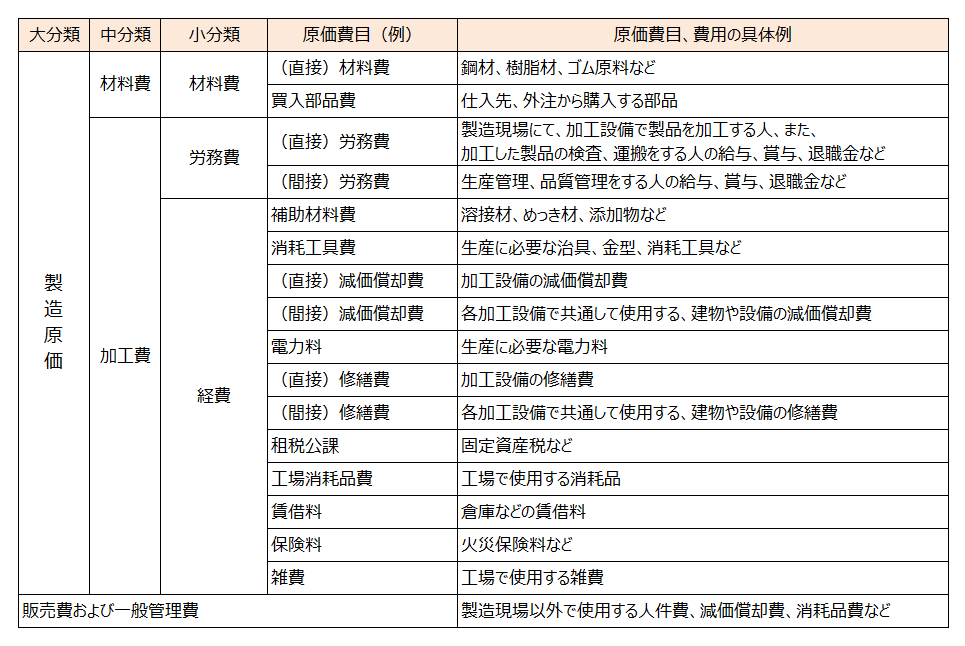

1.「原価費目」に集計

当然ですが、製品を生産するのに色々な「物」が必要になります。

代表的なのが、生産設備(NC旋盤など)、細かくは、ドライバーや鉛筆ですね。

これらの「物」は、通常、他の会社に注文して購入します。

この購入した物の代金を分類して、費用としてまとめるのが「原価費目」です。

「購入品目」と「原価費目」の(例)を下表に示します。

| 購入品目 | 購入代金 | 原価費目 | 費用金額 |

|---|---|---|---|

| NC旋盤 | 10,000,000円 | 減価償却費 | 1,000,000円 |

| ドライバー | 10,000円 | 消耗工具費 | 10,000円 |

| 鉛筆 | 100円 | 消耗品費 | 100円 |

「中小企業の原価費目」の(例)は、下表のようになります。

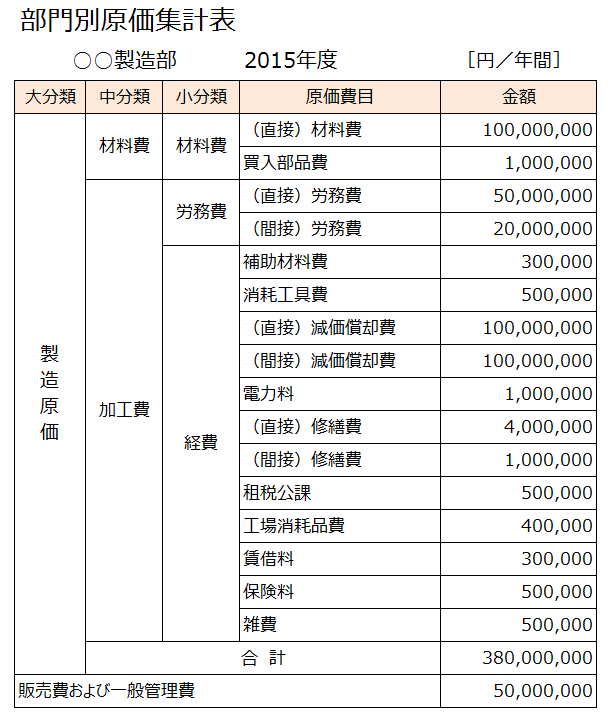

2.「部門」別に集計(配賦)

会社の中で組織として「部門制」をとっている会社(○○製造部、△△製造部など)は、前項の原価費目について、部門毎に分けて集計します。

部門制をとっていない場合は、読み飛ばして、次の「3.工程別の集計」に進んでも構いません。

購入した物、発生した費用の部署が明確な場合には、単純に部署を分けて集計します。これが「直接費」です。

- ○○製造部に設置している加工設備の減価償却費やその修繕費など

- △△製造部でのみ使用する、治具や工具など

費用の配分、配賦

購入した物が、各部署で共通に使用している場合は、発生した費用を各部署に配分する「配賦」という手続きを行います。これが「間接費」です。

- 各部門が共通して使用する、建物やフォークリフトの減価償却費や倉庫の賃貸料など

費用を配分、配賦するためのルール、基準を「配賦基準」と言います。

「配賦基準」は、費用の発生形態など、会社の実状に合わせて「原価費目毎」に設定します。

例えば、建物の減価償却費を各部門に配賦する場合には、各部門が使用している設備の「面積」を配賦基準にします。

建物全体の面積:100㎡

建物の減価償却費:10,000,000円 の場合

| 部門 | 面積 (配賦基準) |

建物の減価償却費 配賦金額 |

|---|---|---|

| ○○製造部 | 60㎡ | 6,000,000円 |

| △△製造部 | 40㎡ | 4,000,000円 |

<○○製造部の計算式>

6,000,000円 = 60㎡ ÷ (60㎡ + 40㎡) × 10,000,000円

原価費目によっては、配賦基準に「生産数」や「加工時間」を使用します。

以上の計算手続きを行うと、下図のような「部門別原価集計表」が完成します。

以下の例は、○○製造部の場合です。

次回は「3.「工程」別に集計(配賦)」です。