貴社は赤字の販売価格で売っています。

我が社は、そんなことは無い。利益も出ておるし。

でも、決算書の利益は間違っています。その利益は貴社の現状、実態を表していません。

さて、貴社が「適正な販売価格」を設定できているのか、確認してみましょう。

以下の4点について、価格算出担当(社長、営業など)に、確認してください。

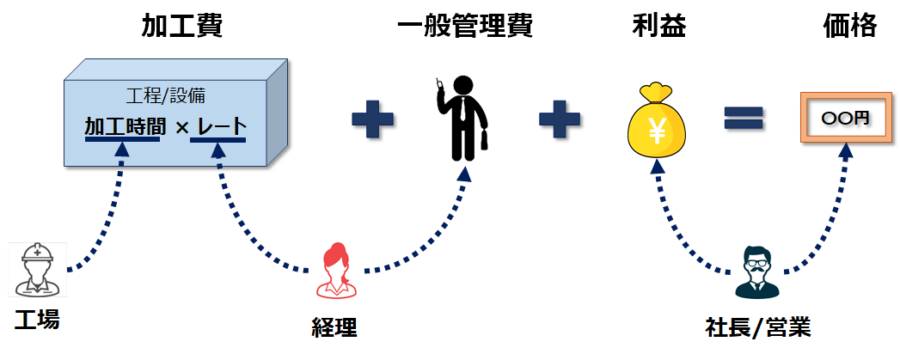

1.加工費は、レートと加工時間で算出している。

2.レートは工程毎に設定している。

3.レートの減価償却費は「経済耐用年数」を使用している。(法定耐用年数は×)

4.販売価格を計算するために、営業と経理と工場が緊密に連携している。

なぜ、適正な価格が算出できないのか、4の「営業と経理と工場の連携」が意外と障害になっている。

ここでは、価格の算出方法を知っていることが、大前提とします。「そもそも、価格の算出方法が分からない」は論外。

工場は、製品の加工時間を管理しているが、レートの費用や販売価格の事は一切、分からない。

経理は、レートや一般管理費の費用を管理しているが、製造現場の工程や加工時間は殆ど、分からない。

営業は、客先が買ってくれれば、価格の中身、内訳は、あまり気にしない。

このような会社が多いのではないでしょうか。

価格の算出は、EXCELに入力すればパソコンが計算してくれますが、入力する数字は上の3人が連携しないと分からない。

この3人の連携を図るのが、私共、コンサルタントの役割でもあります。

3人から数字を集め、私共のツールに入力すれば、簡単に販売価格が算出できます。

私共には、3人の連携を図る支援、サービスがございます。

コメント