経営判断の間違い

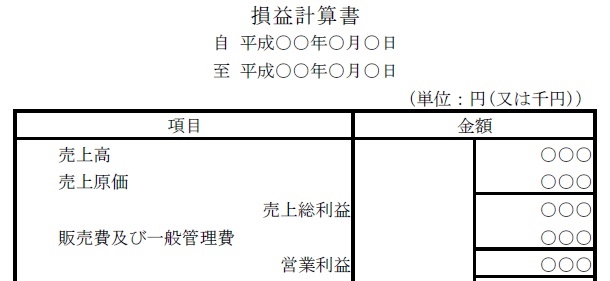

通常、会社の業績、成績の判断、儲かった、利益が出たという場合には、ほとんどの方が「損益計算書」で判断していると思います。

具体的には、損益計算書の「営業利益」や「経常利益」がプラス(マイナス)か、利益率も含めて、統計情報や競業他社、前年度との比較で判断していると思います。

(製造業ですと、売上高対利益率は3%とか5%という数字になります)

問題 何を間違えている?

損益計算書の「営業利益」や「経常利益」、その利益が現状を正しく表していないとしたら、どうしますか?

来年度も儲かる、利益が出る、存続できると思いますか?

「損益計算書」の利益は、会社の実態、現状を表していません。

なぜなら、損益計算書は

●在庫を増やすと(たくさんの在庫になるほど、生産すると)、計算上、利益が増える。(オイルショック、バブル崩壊時の倒産要因)

●減価償却費を算出する法定耐用年数は、実際の設備使用年数よりも相当、短い。

即時償却の場合は、なんと「1年」(初年度で全額償却)

●有償支給価格が簡単に変えられるため、利益も簡単に作り上げることができる。(未実現利益。東芝の不正会計はこの手口)

●等々

(詳しい説明は、また今度、又は、別のサイトに譲ります)

それなのに、なぜ、損益計算書を経営の判断に使用するのでしょうか?

経営の判断に使用しても、よろしいのでしょうか?

この問題は、大企業(東芝など)、中小企業と企業規模に関係ありません。

その答えは、

他に判断するもの(数字)が無いからです。消去法。

解決策

これを解決するのが、本サイトの「儲かる原価計算」です。

工程別に原価を算出し、「製品別に営業利益を算出」します。

損益計算書より細かな管理が会社には必要で、経営判断に欠かせないものです。

損益計算書の営業利益の内訳、構造が分かるようになります。

今すぐ、原価計算を始めましょう。導入しましょう。「儲ける原価計算」を。

今すぐ「原価計算」を始める

おすすめ 以下の記事もご覧ください。

コメント