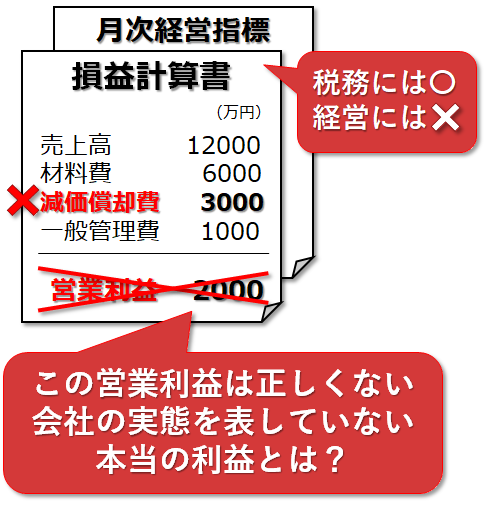

毎年、毎月、税理士や経理が作成する決算書(損益計算書)の利益を見て、「儲かった」或いは「儲からなかった」と話している。

しかし、この決算書(損益計算書)の利益は間違っている。

会社の現状を表しておらず、実態と掛け離れた利益を示している。

実際は儲かっていないのに、儲かったと判断してしまう。その反対も。

何故、正しくないのか、詳しくは、会社経営の「間違った利益」問題編をご覧ください

医者の場合なら誤診だ。患者の症状、病気を間違えて診察しているのと同じ事。

当然、正しい治療は出来ず、最悪、命の危険もある。

会社の場合も同じで、現在の症状である経営状態を正しく把握しないと、今、投資しなくても良いものに投資してしまったり、本当は損失の原因となっている業務や現場が改善されない状態となってしまう。

当然、損失が大きくなり、やがて会社の存続に影響する事態となる。

そう、決算書(損益計算書)の間違った利益、正しくない利益(=現状を表していない利益)を見たからだ。

だから、決算書(損益計算書)の利益は無視しなければならない。

決算書(損益計算書)は、今すぐ捨てなければならない。

それなのに何故、決算書(損益計算書)の利益を、見て、判断して、行動に移してしまうのか?

これには理由がある。以下では、その理由を説明します。

一番簡単な原価損益計算ツール「First」

1.「決算書(損益計算書)の利益が会社の現状を表していない」その事実を知らない。

社長や役員、全社員は正しいと思い込んで疑いもしない。

社長や役員、全社員は、会計や簿記のルール、仕組みを殆ど知らないため、疑いようもない。

会計、簿記、経理は、全国的、世界的に確立された仕組みであるから、疑う余地もない。

この決算書(損益計算書)の仕組み自体は財務会計と言い、税金(法人税・事業税・固定資産税など)の算出に使用されているため、信頼度は高い。

この世の中、この部類に入る税理士、経理はいないと思うが..。

2.税理士、経理は正しくない事を知っているが、社長や役員にその事を伏せている(知らないフリをしている)。

大半の税理士、経理は、この部類に入ると想像する。

自分たちの算出した決算書(損益計算書)の利益が現状を表していないことは、簡単に分かる。

何故なら、その算出した利益は、会社のキャッシュ(現金・預金など)の金額と全く異なっているからだ。

例えば、利益が1000万円でも、キャッシュは10万円しかない、ということは日常茶飯事。

キャッシュと利益、どっちが正しいのかは言うまでもないが、当然、実物として存在しているキャッシュだ。

利益は会計の仕組みを使用して計算した、ただの数字でしかない。黒字倒産もこの類。

(キャッシュと利益があっていれば、キャッシュフロー計算書は必要ないのである)

だから、最悪、理由は分からなくても、利益が正しくない事、現状を表していない事は認識している。

この認識が無い経理は、即、クビにしないと会社が危ない。

さて、正しくないことは認識しているのに、何故、経営層に言わずに伏せているのか?

「解決策が分からない」からだ。

どうすれば正しい利益を計算できるのか、その方法が分からないのだ。

なんとなく解決策は分かっているが、具体的にどうすれば良いのか分からないのだ。

解決策が分からなくても経営層には報告すべきだが、

「この利益は正しくありません」

「でも、どうすれば良いのか分かりません」

と言うしかないから、言えずにいる。

それでも経営層には伝えるべきだ。一緒に考えて探して、このホームページに辿り着くかもしれない。

事実、この問題、解決策は難しい。

税理士、銀行、商工会議所、多くの経営コンサルでさえ、具体的な解決策は分からない。

大企業や一部上場の企業でさえ、ちゃんと出来ていない会社もある。本質さえ理解していない。

3.税理士、経理は正しくない事を知っていて、解決策も分かるが、実施せず何もしない。

このパターンは解決策を分かっているのに、何故、何もしないのだろうか?

多分、「何も出来ない」というのが正しい表現だと思う。

解決策を分かっているのだから、EXCELで計算してみたり、何かしら実施したのではないだろうか。

そこで改めて、こう思ったのではないでしょうか。

「ダメだ、自分の力だけでは計算できない」

「この方法で本当に合っているのか、分からない」

そうです、実際に実践する具体的な手段、ツールが無いから出来ないのです。

結果、仕方なく、決算書(損益計算書)の利益を見て、経営判断をしているのです。

今でも、正しくない利益を見て、正しくない経営判断をしています。

経営管理をしている「つもり」でいます。

必要ない無駄な投資をする。まだ使えるのに買い替える。改善や改革をしない業務や現場。

これでは儲かりません。会社の存続は?

解決する手段、ツール

私共には、正しい利益、正しい経営判断ができる、手段と理論、ツールがあります。

一番簡単な原価損益計算ツール「First」

具体的な手段、理論とは「原価計算」です。

原価計算は「管理会計」として、決算書の欠点を補うために考えられた、世界的に確立された手法です。

原価計算は簡単ではなく、決算書のように統一された仕組みがありません。

決算書のように作成しなくても処罰(税法)されません。

そのため、各社、原価計算の導入が進まないのです。

これは、ある意味チャンスです。

競合他社が出来ないことをやるのですから、勝てるチャンスです。

難しいからと諦めてはいられません。コツコツやれば出来ます。一緒にやりましょう。

私共の「原価計算」は簡単で、導入を支援する安価なサービスがあります。

コメント