これは最近、本当にあった実話です。

製造業のA社は、多分に漏れず、原価計算を導入、実施していませんでした。

「儲かっているのか?」の判断は、損益計算書で行っていました。

「損益計算書の利益は正しくない」ということも知りませんでした。

1年前

私が、このA社の原価計算の導入に携わる1年前。

お客様のT社から継続的に受注をいただいていた、品番「H-101」と「H-102」の製品を返上していました。

理由は、「儲かっていない製品で、利益を圧迫しているから」という事でした。

私は、

「それは、いけませんね」

ところで「その製品は、どの程度の赤字ですか?」

と聞くと、

「生産計画が変更ばかりで、現場が大変でした」

ということです。

想定内ですが、質問に対する答えになっていません。

原価計算を行っていない相手に、答えられる訳がないと思いましたが、どの程度の答えが返ってくるのかで、相手のA社の実力、現状が分かります。

最近

さて、つい最近、「儲かる実際原価計算」を使用して、A社の原価計算を行いました。

工程を見学してから、生産実績、固定資産台帳、人員配置、経費の原単位管理、売上実績、材料購入実績、等々、計算に必要な情報を集めてもらいました。

想定内ですが、計算に必要な情報が「全て」揃っていません。原価計算を導入していないのですから、当然です。

この原価計算に必要な情報が、どの程度、揃っているかで、その会社の管理状態が分かります。

多くの会社が、最低限の情報も無く、管理状態に無い「どんぶり勘定」です。

ここが、原価コンサルタントの腕の見せ所です。

「全て」揃っていなくても、

このような情報はある?

後工程の数字を使おう!!

などと、粗くてもいいから、先ずは計算してみる事が出来るのは、多くの知見と経験の賜物と自負しています。

結果は

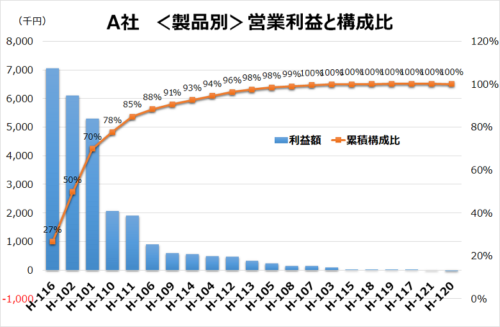

原価計算の結果は、読者の想像の通り、客先に返上した製品の品番「H-101」と「H-102」は、儲かっていました。

しかも、利益額の上位、2位と3位の優良製品でした。

A社にとって、返上した製品は稼ぎ頭で、T社は大切なお客様だったのです。

しかも、客先に返上したのですから、今後、その客先から注文が来ることは無いと思います。

原価計算の結果を見た社長は、青冷めていました。周りにいた社員に言い訳をしていましたが、説得力はありません。

「製品別原価」と「製品別利益」が、数字やグラフで見えていますので。

次は

「儲かる実際原価計算」でA社の実力、現状が把握できましたが、ところで、

「見積り、見積書は、どうやって計算しているのか?」

と聞いてみると、多分に漏れず「どんぶり勘定」でした。

続けて、「儲かる標準原価計算」を導入、実施することになりました。

そして、戦略的な見積りを行うことになっています。

最後に社長が「もう一年、早く会いたかった」と、おっしゃっていました。

これも、多分に漏れず「お会いできなかったことを考えれば」とフォローしました。

コメント