業種:機械加工(切断・切削)

中小製造業の営業利益率が統計上、3%の中で、その会社の営業利益率は10年間、8%でした。

キャッシュも存分にある、無借金経営の優良会社です。

経営課題

●なぜ、こんなに儲かっているのか? 知りたい。

●この先、いつ儲からなくなるのか、リスクを把握し、経営計画を立案したい。

珍しく、先見性のある会社です。

こんなに儲かっていると、改善、改革は考えません。

コンサルの内容

現状把握

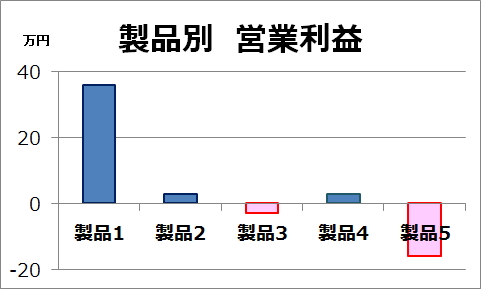

そこで、「実際原価計算」を導入し、製品別の利益を算出しました。

赤字の製品もありましたが、8割以上が黒字で、1割の製品の利益率が15%ということが分かりました。

原因は売上単価、販売価格の計算方法が粗く、どんぶり勘定に近い状態でした。

その為、製品毎に販売価格のバラツキが大きくなっています。

経営陣、担当者は、まさか価格設定が原因とは思っていませんでした。

10年間の高い利益率は、たまたまで、偶然であることが分かりました。

この利益率の高い1割の製品が無くなると、会社はどうなるか。

利益は「多くの製品でバラツキなく稼ぐことが重要」だということが分かったそうです。(当然ですが)

対策

対策として、「標準原価計算」を導入し、価格算出、設定方法を標準化しました。

また、赤字製品の工程は、現場改善を推進することになりました。

現場改善も事前に改善効果を算出しないと、改善したはいいが、コストアップになっていた ということは、良くあります。

この改善効果の事前把握も「原価計算」がないと出来ませんので、「標準原価計算」 を活用して行っています。

あなたと、あなたの会社は「進化」する

ご支援のご依頼を、お待ちしております。

コメント