販売価格は、どのように決めていますか?

私の経験からの感覚ですと、殆どの会社、8割の会社が「どんぶり勘定」の価格になっています。

ある会社では、

×「昔から先代の社長が決めた価格で売っていて、その計算も分からない」

×「儲かっているから考えた事も無い」

×「決算書が赤字でも、販売価格が原因(赤字の価格)とはならない、行き着かない」

×「自社は、ちゃんと計算している(黒字の価格)と思い込んで疑わない」

など。

これでは儲かりません。仮に儲かっていても、それは偶然です。

自社の状態を一度、確認する必要があります。

販売価格の算出は大変でも、「超」重要

しかし、正直、黒字の販売価格を算出、設定するのは大変です。

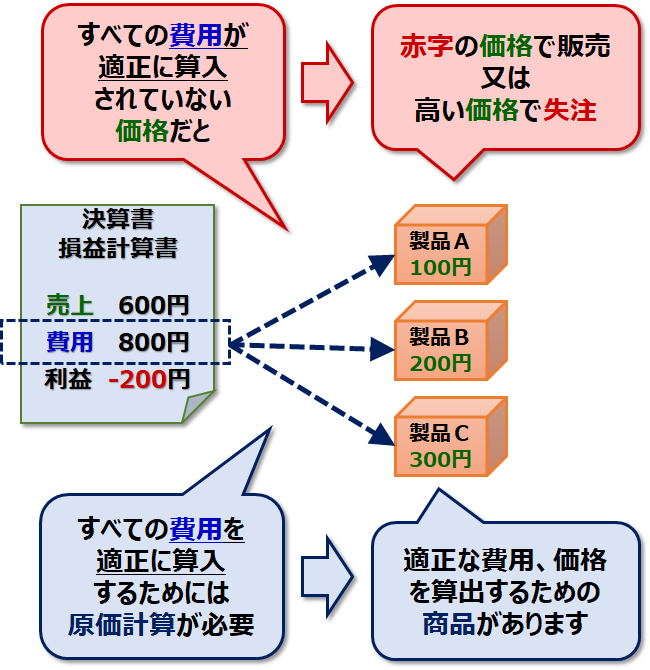

何故なら、会社全体の費用を各製品、商品に適正に算入しなければならないからです。

費用が漏れている販売価格では、売れば売る程、赤字が増えてしまいます。

当然ですが、自社のすべての費用は適正な販売価格の基、製品、商品を販売することで回収しているからです。

材料や給料などの費用を支払うお金は、沸いて出てきません。

一方で、費用が過剰に算入された価格では、競合との価格競争で負けてしまいます。

失注しないように値引きして受注を確保しても、適正な値引き幅でないと赤字の価格で販売することになります。

今すぐ、導入する

今すぐ、適正な販売価格を算出、決定するために、弊社の「標準原価・価格計算」「個別原価・価格計算」を導入しましょう。

私共には、販売価格の算出、原価計算の導入を支援する安価なサービスがございます。

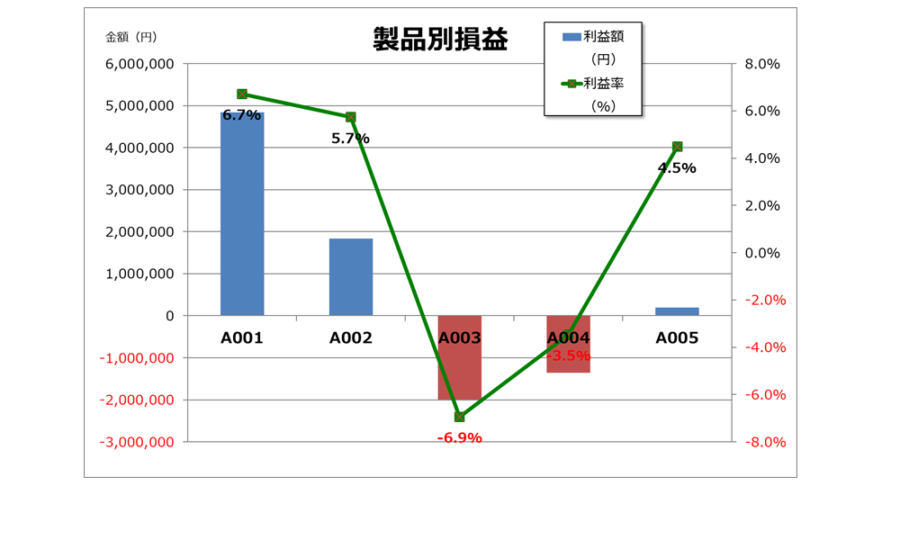

下図のような、会社全体の「製品別損益」が把握できるグラフを作る必要があります。

A001の製品が無くなれば、即、赤字に転落です。

戦略的な価格決定と本気の活動

でも、結局、競合との価格競争で値引きしなければならないなら、一緒では? と思っているなら、

ちゃんと計算することで、値引き幅が分かり、限界利益ギリギリの販売価格の設定が可能になります。

それでも競合に勝てないのなら、徹底した改善、改革が必要です。

それが分からないと、本気で改善、改革活動に取り組むことができないと思います。

販売価格も大雑把、改善、改革もなんとなくでは、何時まで経っても儲かりません。

コメント