|

このページの内容 |

はじめに

「儲かる原価計算」は、「工程別・製品別 原価計算」です。

という方法で算出します。

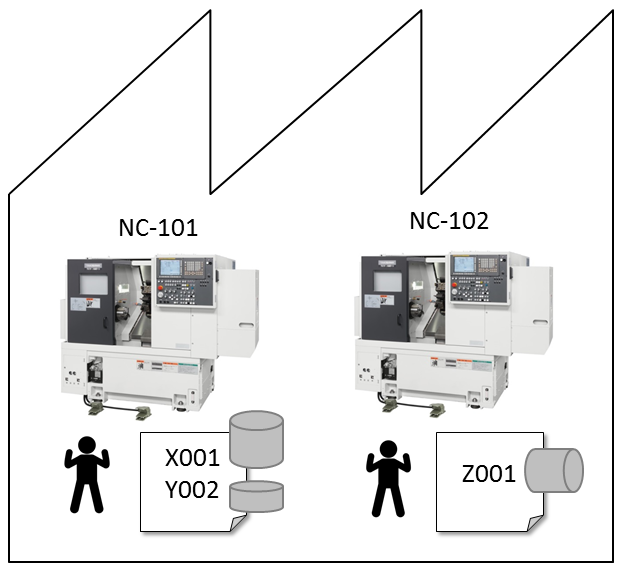

以下の計算例は、会社に2つの工程(NC旋盤が2台など)がある場合の[例]です。

冒頭で説明したように、「工程別 ⇒ 製品別」の順に、原価を計算します。

ある年の会社の損益(損益計算書)が、下表の場合を例に、実際原価の計算を説明します。

原価計算の対象、周期は、今回は「年間」を例に説明しますが、「月間」でも同じ要領です。

20○○年度 <年間> 全社損益

| 勘定科目 | 金額(円) |

|---|---|

| 売上高 | 18,000,000 |

| 材料費 | (省略) |

| 労務費 | 12,000,000 |

| : | (省略) |

| 減価償却費 | 4,000,000 |

| : | (省略) |

| 販売費及び一般管理費 | 1,200,000 |

| 営業利益 | 800,000 |

1.工程別原価計算

全社の費用を、各工程に集約、配賦します。

今回は、説明を簡単にするために、2つの原価費目のみで、他の費目は省略しています。

[円/年間(又は月間)]

| 原価費目 | NC-101 | NC-102 | 合計 |

|---|---|---|---|

| [直接]労務費 | 6,000,000 | 6,000,000 | 12,000,000 |

| [直接]減価償却費 | 1,000,000 | 3,000,000 | 4,000,000 |

| [直接]電力費 | (省略) | (省略) | (省略) |

| 製造間接費 | (省略) | (省略) | (省略) |

| : | : | : | : |

| 合計(工程別原価) | 7,000,000 | 9,000,000 | 16,000,000 |

2.製品別原価計算

事例ですので、工程「NC-101」に絞って、製品別原価計算を説明します。

「NC-102」も同じ要領です。

工程の「NC-101」で、製品「X001」と「Y002」の2つの製品を生産した場合の製品別原価計算です。

「NC-101」の工程別原価(7,000,000円)を、製品「X001」と「Y002」に割り振ります。

製品の生産、加工に、”掛かる時間が長く、数量を多く生産した製品に、多くの費用、原価が掛かる” という考え方です。

製品「X001」の原価計算

事例ですので、製品「X001」に絞って、「個あたり原価」の計算を説明します。

「Y002」も同じ要領です。

配賦基準値 = 標準時間 × 生産数量

100000 = 100 × 1000

年間原価 = (X001の配賦基準値 ÷ 配賦基準値の合計) × NC-101の工程別原価

5,000,000 = (100000 ÷ 140000) × 7,000,000

個あたり原価 = 年間原価 ÷ 生産数量

5,000 = 5,000,000 ÷ 1,000

| 製品番号 | 標準時間 (秒) |

生産数量 (個/年) |

配賦基準値 | 年間原価 (円/年) |

個あたり原価 (円/個) |

|---|---|---|---|---|---|

| X001 | 100 | 1,000 | 100000 | 5,000,000 | 5,000 |

| Y002 | 20 | 2,000 | 40000 | 2,000,000 | 1,000 |

| 合計 | 3,000 | 140000 | 7,000,000 |

尚、「NC-102」にて、製品「Z003」のみ(専用機)、9000個生産している場合には、下表のように、単純になります。

| 製品番号 | 標準時間 | 生産数量 (個/年) |

配賦基準値 | 年間原価 (円/年) |

個あたり原価 (円/個) |

|---|---|---|---|---|---|

| Z003 | - | 9,000 | - | 9,000,000 | 1,000 |

3.製品別損益

いよいよ、製品別の損益を計算します。

その前に「販売費及び一般管理費」(以降、販管費)を、各製品に配分します。

こちらは、単純に生産数量で配分します。

個あたり販管費(円/個) = 販管費(円/年) ÷ 生産数量(個/年)

100 = 1,200,000 ÷ 12,000

「利益 = 売上 - 原価 - 販管費」 ですので、以下のように、売上から差し引いて利益を算出します。

製品別の1個あたり損益

1個あたり(円/個)で、どの製品が、どれだけ儲かっているのか、分かります。

利益率の良くない、「X001」と「Z003」を改善する必要がありそうです。

特に、利益は多いが、利益率が悪い「X001」を優先して改善します。

| 製品番号 | 売上単価 | 個あたり 原価 |

個あたり 販管費 |

個あたり 利益 |

利益率 |

|---|---|---|---|---|---|

| X001 | 5,250 | 5,000 | 100 | 150 | 2.9% |

| Y002 | 1,200 | 1,000 | 100 | 100 | 8.3% |

| Z003 | 1,150 | 1,000 | 100 | 50 | 4.3% |

製品別の営業利益

前項の個あたりに、数量を掛けて「製品別の営業利益」を算出します。

前項では、”「X001」を優先して改善” と言いましたが、

「X001」と「Z003」で同じような改善なら、

生産数量の多い「Z003」を優先して改善します。

生産数量の多い方が、営業利益への貢献度が高いからです。

| 製品番号 | 生産数量 | 売上金額 | 原価額 | 販管費 | 営業利益 | 構成比 |

|---|---|---|---|---|---|---|

| X001 | 1,000 | 5,250,000 | 5,000,000 | 100,000 | 150,000 | 18.8% |

| Y002 | 2,000 | 2,400,000 | 2,000,000 | 200,000 | 200,000 | 25.0% |

| Z003 | 9,000 | 10,350,000 | 9,000,000 | 900,000 | 450,000 | 56.2% |

| 合計 | 12,000 | 18,000,000 | 16,000,000 | 1,200,000 | 800,000 | 100.0% |

尚、上表の「営業利益」の合計(800,000円)は、上段の「損益計算書の営業利益」と一致します。

次のページ、「儲かる実際原価計算に必要な情報」もご覧ください。